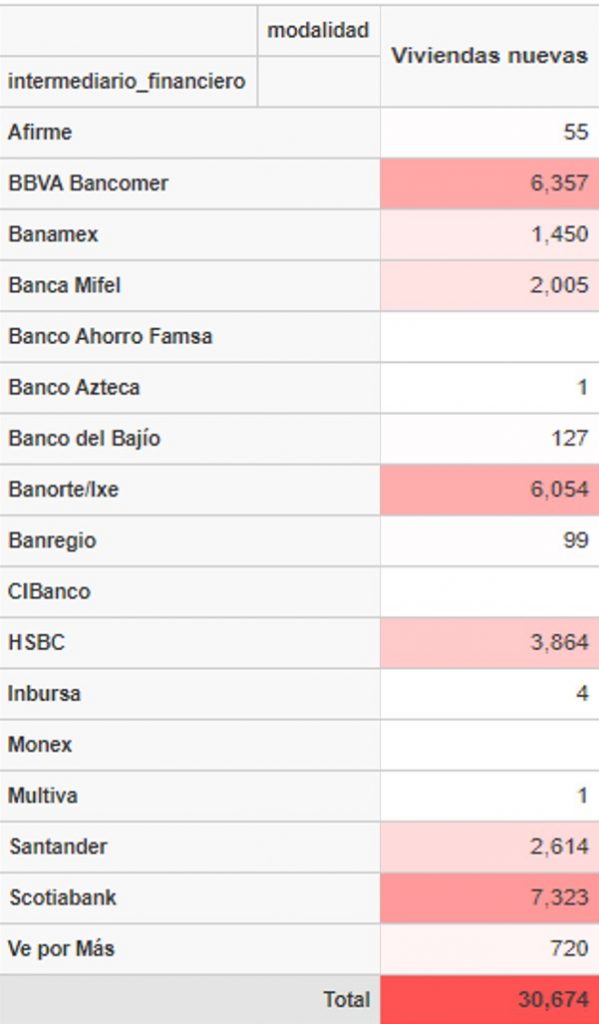

Al hablar de Banca Comercial, nos referimos a todos los bancos afiliados a la Comisión Nacional Bancaria y de Valores (CNBV), que tienen dentro de sus productos el crédito hipotecario. En este análisis no entra, ni el INFONAVIT ni el FOVISSSTE como organismos importantes nacionales que también ofrecen soluciones hipotecarias para la gran mayoría de los mexicanos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}